VISA ist ein amerikanisches multinationales Finanzdienstleistungsunternehmen mit Sitz in Foster City, Kalifornien. Es ermöglicht durch seine Technik elektronische Geldüberweisungen in nahezu jedem Winkel der Welt, vornehmlich durch Kredit-, Debit- und Prepaid-Karten.

Visa gibt selbst keine Karten aus, vergibt keine Kredite und legt keine Preise und Gebühren für Verbraucher fest; vielmehr bietet Visa 1.500 Finanzinstituten weltweit sein überlegendes Bezahlnetzwerk VisaNet an, damit diese ihren Bankkunden Kredit-, Debit-, Prepaid- und Barzahlungsprogramme anbieten können. Visa pflegt keine direkten Beziehungen zu den Karteninhabern und auch keine direkten Beziehungen zu den Händlern. Noch ist eine zwischengeschaltete Bank dafür vonnöten.

Der Schlüssel des Erfolgs von Visa ist sein dezentrales Netzwerk zur Abwicklung aller Zahlungen, die über Visa-Karten ausgelöst werden. Das globale VisaNet bietet sichere und zuverlässige Zahlungen auf der ganzen Welt und ist in der Lage, mehr als 65.000 Transaktionen pro Sekunde zu verarbeiten! Koordiniert werden alle Zahlungen in insgesamt sechs Datenzentren, wovon die website baxtel.com vier auflistet. Diese befinden sich in Ashburn, Denver, London und Singapur.

Zur Historie

Die Geschichte von Visa beginnt im September 1958 – dem Jahr, in dem die Bank of America ihr erstes Kreditkartenprogramm für Verbraucher aus dem Mittelstand und kleine und mittelständische Unternehmen in den USA einführte. Damals noch unter dem Namen BankAmericard. Die Karte war eine schlichte Papierkarte mit einem Kreditlimit von 300 US-Dollar.

Die Karten wurden damals noch unaufgefordert als Massenaussendung an 60.000 ausgewählte Haushalte verschickt. Die ursprüngliche Idee dazu stammte vom Leiter des Customer Services, Joseph P. Williams. Williams überzeugte 1956 leitende BofA-Führungskräfte davon, den weltweit ersten Massenversand von Kreditkarten durchführen zu lassen.

Dazu muss man wissen, dass in den USA Mitte der 1950er Jahre der typische Mittelschicht-Amerikaner bereits revolvierende Kreditkonten bei verschiedenen Händlern führte, die über Karten abgerechnet wurden. Allerdings gab jeder Händler oder Gewerbetreibende damals seine eigene Karte aus, was dazu führte, dass die Konsumenten eine Unzahl an Karten mit sich trugen. Die neue Idee von Visa war es nun, dieses Chaos durch eine einzige Karte zu vereinfachen.

Man wählte damals die Stadt Fresno für das erste Experiment aus. Die 250.000-Einwohner-Stadt war gerade groß genug, um eine Kreditkarte zum Funktionieren zu bringen, und klein genug, um die anfänglichen Anlaufkosten und den eventuellen Schaden, der eintreten könnte, falls das Experiment mißlingen würde, gut kontrollieren zu können. Der Marktanteil der BankAmericard erreichte schnell 45%.

Doch es gab Probleme. 22% der Konten wurden nicht mehr ausgeglichen, nicht die erwarteten 4%, die man einkalkulierte. Die kalifornische Polizei hatte es auf einmal mit einem neuen Vergehen zu tun; dem Kreditkartenbetrug. Etwas was vorher nahezu unbekannt war, weil die Händler früher Ihre Kunden persönlich kannten.

Doch in der Bank of America gab man nicht auf und verbesserte das Produkt, nach dem der ursprüngliche Ideengeber die Bank verlassen hatte.

1966 begann die BofA jedoch als Reaktion auf einen neuen Konkurrenten, Master Charge (heute MasterCard), der von einer Allianz mehrerer anderer kalifornischer Banken gegründet worden war, um gegen die BankAmericard anzutreten, Lizenzvereinbarungen mit einer großen Gruppe von Banken außerhalb Kaliforniens zu unterzeichnen.

1970 gliederte die Bank of America das BankAmericard-Programm aus und bildete mit vielen anderen verschiedenen Karten-Emittentenbanken ein Konsortium, um dessen Verwaltung zu übernehmen. Die National BankAmericard wird unter der Führung des Vordenkers und CEOs Dee Hock gegründet.

1972 gibt es die BACard bereits in 15 Ländern.

1973 führt die National BankAmericard das erste System zur elektronischen Zahlungsabwicklung, dass nun auch elektronische Autorisierungen vornehmen kann, ein.

1974 erfolgt die Gründung der International Bankcard Company (IBANCO), ein multinationaler Mitgliedskonzern, um nun auch eine internationale Mitgliederorganisation zwecks Verwaltung des Kartenprogramms zu etablieren.

1975 wird die erste Debitkarte ins Leben gerufen.

1976 erfolgte die Umbenennung in Visa. Das Wort „Visa“ wurde vom Gründer Dee Hock kreiert und sollte nach seinem Willen einen universellen Gleichklang in jeder Sprache der Welt erzeugen. Er glaubte, dass das Wort so eine bessere Akzeptanz erreichen würde.

1983 baut Visa ein für damalige Verhältnisse großes Netzwerk von Geldautomaten auf, das weltweit und rund um die Uhr Bargeld zur Verfügung stellen kann.

1997 erreicht Visa einen weiteren Meilenstein im elektronischen Zahlungsverkehr. In diesem Jahr wurden mehr als eine Billion US Dollar Zahlungsvolumen über das eigene Netzwerk verarbeitet.

2001 wurden erstmals mehr als eine Mrd. Visa-Karten ausgegeben.

Seit 2004 kann Visa Transaktionen in Echtzeit prüfen, bewerten und abwickeln.

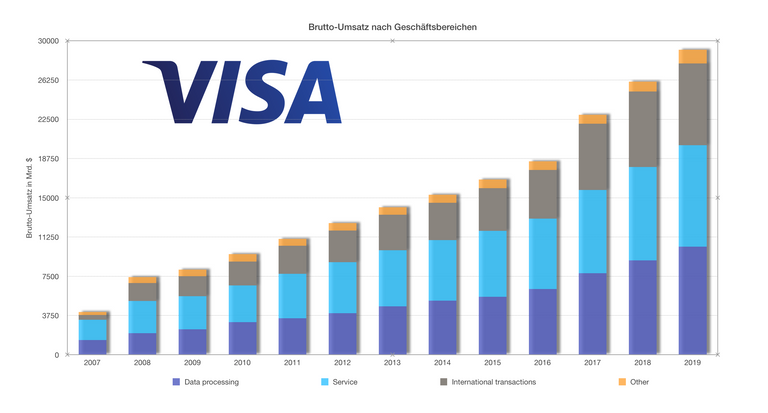

Das Zahlungsvolumen erreicht 2006 4,4 Billionen USD und hat sich seit 1997 mehr als vervierfacht.

Im Oktober 2006 kündigte Visa an, ihre Aktivitäten in einem börsennotierten Unternehmen zu bündeln. Das Westeuropageschäft wurde zu einem eigenständigen Unternehmen, das eine Minderheitsbeteiligung an der neuen Visa Inc. hält.

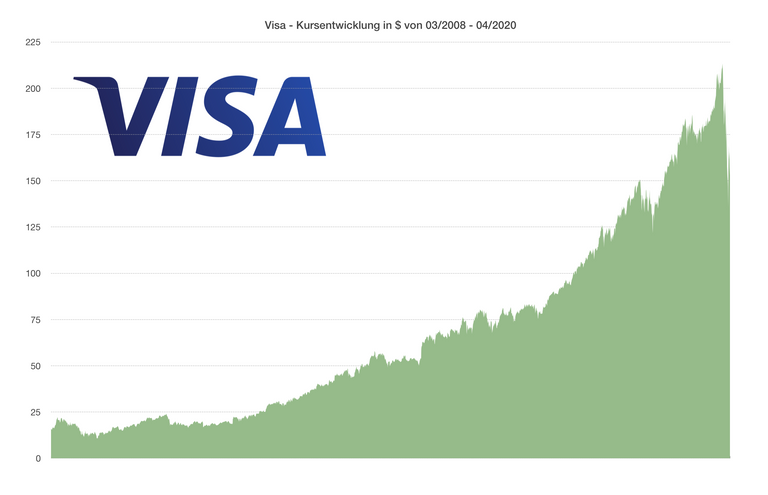

Im März 2008 gelang dem Unternehmen einer der größten Börsengänge in der Geschichte der USA. Es wurden 446,6 Millionen Aktien an die Öffentlichkeit verkauft, die einen Nettoerlös von 19,1 Milliarden US-Dollar einbrachten.

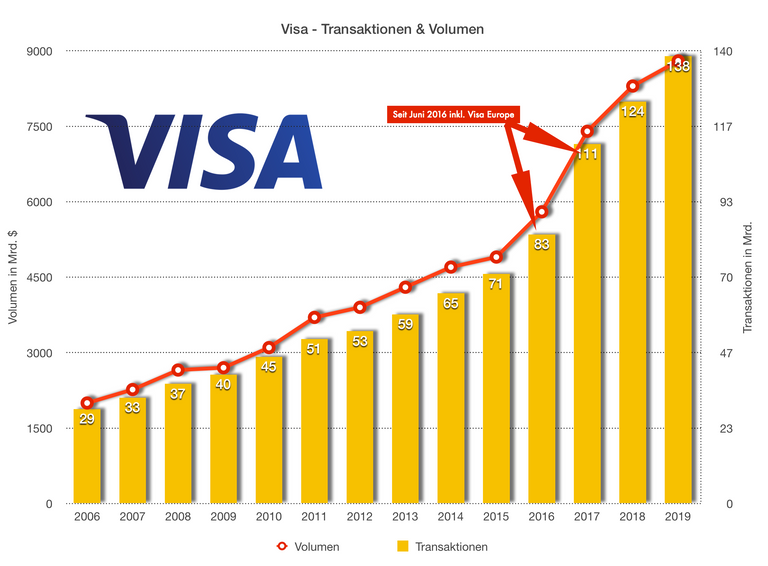

2015 verstärkt sich das Wachstum bei der Zahl der Transaktionen und Volumina weil Visa die 25 Dollar-Grenze für Kreditkartenzahlungen eliminierte, indem sie die Gebühren für Bagatelleinkäufe senkten und keine Unterschriften mehr für Kleinbeträge verlangten. So wurde McDonald's schnell zum größten „Einzelkunden“, gemessen an der Zahl der Transaktionen im Visa-Netzwerk.

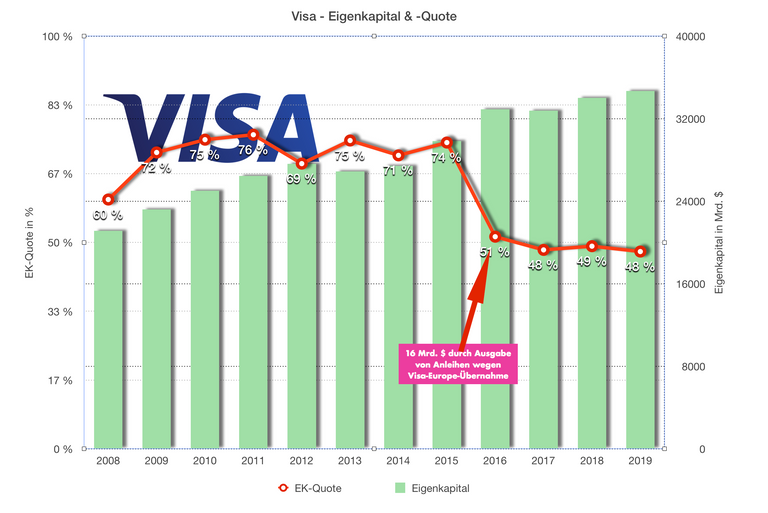

Im Dezember 2015 emittierte Visa zwecks Übernahme von Visa Europe festverzinsliche vorrangige Schuldverschreibungen mit einem Gesamtnennbetrag von 16,0 Mrd. USD und Laufzeiten zwischen 2 und 30 Jahren. Die Übernahme hat Visa 12,2 Milliarden Euro in bar (13,9 Milliarden US-Dollar) und 5,3 Milliarden Euro (6,1 Milliarden US-Dollar) in Vorzugsaktien gekostet. Weitere 1,0 Milliarden Euro plus 4 % jährliche Zinsen waren bis Juni 2019 zu zahlen.

Im Juni 2016 schloss Visa die Akquisition von Visa Europe ab. Bis dahin war Visa Europe ein Genossenschaftsverband von über 3.700 europäischen Banken und anderen Zahlungsdienstleistern.

Angeregt durch die Konkurrenz von Kryptowährungen, wie dem omnipräsenten Bitcoin, führt Visa eine Technologie zur Tokenisierung von Zahlungen ein, die den Sicherheitsstandard erheblich verbessert.

Das größte Wachstum von Visa dürfte, was nicht überraschen sollte, in den Schwellenländern zu verzeichnen sein. Dort dominiert immer noch Bargeld. Auch dürfte der chinesische Markt von großer Bedeutung für Visa sein. Aufgrund von staatlich gewollter Abschottung spielt Visa hier noch keine Rolle. Der lokale Konkurrent China UnionPay konnte im Schatten des protektionistischen chinesischen Staates zum größten Zahlungsdienstleister der Welt aufsteigen.

Du wurdest als Member von @investinthefutur gevotet!

Dazu noch ein kleines !BEER

View or trade

BEER.Hey @eisenbart, here is a little bit of

BEERfrom @investinthefutur for you. Enjoy it!Learn how to earn FREE BEER each day by staking your

BEER.