La finance décentralisée ou

simplement DeFi, fait référence à un

écosystème d’applications financières qui sont construites sur des réseaux

Blockchain. Plus précisément, la DeFi peut se référer à un mouvement qui vise à

créer un écosystème de services financiers transparents, open-source et non

censurables. Cet écosystème se revendique ouvert car il opère sans autorité

centrale. Les utilisateurs maintiennent le contrôle total de leurs actifs et interagissent

avec au travers du peer-to-peer (P2P) et d’applications décentralisées (dApps).

Qu’est ce qui la différencie de la finance traditionnelle?

La DeFi se différencie de la finance traditionnelle sous deux aspects principaux: la technologie et les propriétés liées à l’humain.

- Sur le plan technologique:

Cela englobe notamment le type de monnaie, la propriété des biens, les instances de sûreté et les interfaces de communications avec ces interfaces.

- La monnaie: dans l’univers DeFi, les cryptomonnaies remplacent les monnaies FIAT, alors que les FIAT sont émises par les banques centrales, dans la DeFi ce sont les protocoles Blockchain qui s’en occupent.

- Les biens : en réalité, les transactions impliquent les biens de même nature que pour la finance traditionnelle. Toutefois, sur la Blockchain, ces biens prennent la forme de jetons. Par un processus de tokenisation, ou le bien devient une clé publique dont le propriétaire est le seul à posséder la clé privée (titre de propriété). La clé publique est unique, de sorte qu’il ne peut appartenir qu’à une seule personne.

- Les tiers de confiance : la DeFi supprime les institutions financières au profit de contrats intelligents (smart-contacts) qui sont des programmes informatiques qui s’exécutent automatiquement lorsqu’une ou plusieurs des conditions qu’ils renferment sont remplies.

- Les interfaces : les applications décentralisées (dApps) permettent d’interagir avec la Blockchain pour accéder aux produits et services financiers. Elles ne sont pas particulièrement hébergées sur un serveur central, contrairement à ce qui est généralement observé. Elles sont installées sur des réseaux informatiques peer-to-peer (P2P). Ce qui permet de reprendre contrôle des données auprès des banques et autres institutions centralisées.

- Sur le plan humain:

La DeFi propose aux consommateurs les garanties suivantes :

- le contrôle sur l’argent: il n’y a pas d’entité centrale pour arbitrer les échanges. Cela signifie une liberté totale d’envoyer autant d’argent que l’on souhaite à qui l’on veut. Toutefois, cela implique également que la responsabilité de la gestion de leurs fonds leur incombe. Par exemple, si par erreur des fonds sont envoyés à un destinataire donné, aucune entité ne peut intervenir pour la restitution des fonds.

- La transparence : La DeFi est un espace ou règne un climat de confiance, car toutes les transactions sont visibles par tous. Cependant, il existe un minimum de confidentialité qui est apporté par la mise en place de systèmes de pseudonymes. Certaines crypto monnaies vont plus loin en offrant l’anonymat des transactions, toutefois, elles sont peu répandues.

- La finance pour tous : les banques sont essentiellement à la recherche du profit. Pour cette raison, elles ne se nichent que dans les zones géographiques ou les flux monétaires sont importants. Ainsi, les endroits qui ne respectent pas ce paramètre sont exclus. La DeFi permet à chacun de créer ou utiliser un service de ce type à sa guise et indépendamment de sa localisation, il vous suffit d’avoir une connexion à l’internet.

- Comme nous l’avons déjà mentionne ci-dessus, la DeFi est une traduction du contexte financier existant, mais cela ne l’empêche d’aller au-delà.

1-Avec les stablecoins qui sont des cryptomonnaies qui s’accrochent a une monnaie fiat. Le Tether (USDT) qui est soutenu par le dollar américain (USD).Les stablecoins conserve l’aspect programmable des devises numériques tout en excluant leur coté volatile.

2-Les prêts et les emprunts, les prêts représentent l’une des prestations les plus prisées du secteur bancaire. Contrairement aux banques, les applications DeFi permettent aux emprunteurs de prêter autant d’argent qu’ils le souhaitent sous forme de cryptomonnaies. La seule exigence est qu’il faut disposer d’un montant supérieur à celui souhaité pour que les créanciers puissent disposer d’une garantie de remboursement. Il y’a aussi la notion de taux d’intérêt avec la DeFi, car ceux qui empruntent de l’argent s’attendent à recevoir une contrepartie financière.

La DeFi se veut donc être un écosystème financier sans organe de contrôle et donc complètement libre d’utilisation. Dans l’idéal et même si la situation est forcément différente dans la réalité, ce but est de faire tomber les barrières à l’entrée pour les utilisateurs. Puisque de nombreuses personnes ne sont pas bancarisées, mais ont accès à internet, les adeptes de la DeFi se proposent de leur apporter les mêmes services bancaires sans la banque.

Quelques acteurs majeurs du secteur :

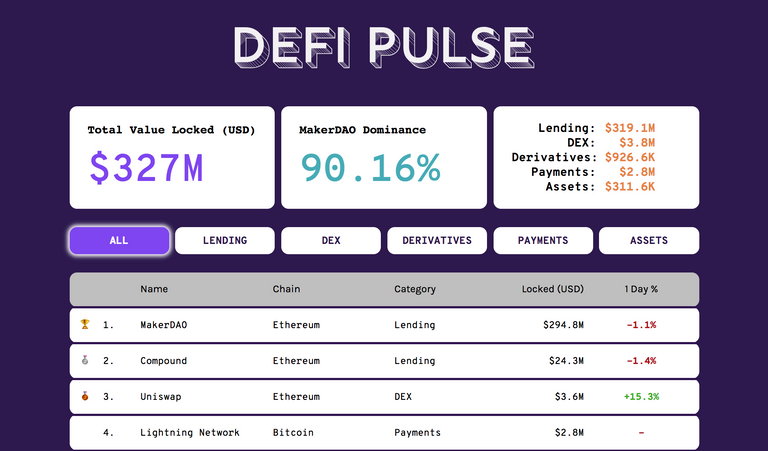

Maker DAO

Un des acteurs principaux de la DeFi. Ses activités reposent principalement sur la plateforme Ethereum. Maker DAO fonctionne de manière décentralisée, la communauté est souvent consultée sur son développement. Ce protocole permet la création du stablecoin DAI.

Binance DEX

Il s’agit d’une plateforme d’échange décentralisée reposant sur la Blockchain de Binance. Ce sont des places de marché sur lesquelles on peut échanger des cryptomonnaies que l’on possède contre d’autres.

-Pour éviter que le marché ne soit à court de liquidités (ce qui arrive lorsqu’un crypto-actif est très demandé mais que personne ne veut faire des conversions) les DEX utilisent des pools de trésorerie. Ils sont comparables à des coffre-forts ou les détenteurs de cryptomonnaies déposent les actifs dont ils veulent se débarrasser. Ces derniers sont ensuite verrouillés et chaque fois que quelqu’un veut faire un échange, le coffre-fort de la monnaie souhaitée est débité et celui de la monnaie à échanger est crédité. Ces mouvements respectent une balance monétaire équilibrée en dollars.

Compound

C’est un projet permettant de réaliser des prêts sur la plateforme Ethereum. En échange de l’ajout de fonds sur le protocole, les utilisateurs obtiennent le cToken un token intermédiaire qui permet d’obtenir des intérêts ou emprunter des fonds. La valeur augmente dans le temps et les intérêts seront donc perçus lors de l’échange vers le token originel.

-Chaque cToken possède des intérêts différents qui varient selon l’offre et la demande. Puisqu’il est nécessaire de mettre en avant plus de tokens que la capacité d’emprunt une certaine liquidité est garantie au sein du protocole.

Argent

Argent est un wallet Ethereum disponible sur smartphone. Argent ne permet pas seulement de stocker et transférer ses ethers et autres tokens Ethereum. Il vous donne aussi accès à des services de la DeFi. Si vous stocker vos ethers sur le wallet Argent, vous pouvez très facilement les mettre en garantie pour obtenir des Dai ou les prêter a d’autres utilisateurs pour obtenir des intérêts.

Monolith

Monolith est selon leurs propres mots une alternative décentralisée de services bancaires. Leurs services reposent sur la plateforme Ethereum et interagissent donc avec les différents tokens de l’écosystème.

Le wallet n’est pas custodial, cela signifie que vous êtes en pleine possession de vos ethers et d’autres tokens. Les fonctionnalités sont similaires à ce que l’on peut retrouver dans la Fintech, mais pour l’écosystème Ethereum. Monolith propose même une carte bancaire Visa, qui vous permet de dépenser vos cryptomonnaies chez les commerçants. A noter que cette dernière n’est disponible que pour les résidents Européens et nécessite un KYC.

Dharma

Alors que Compound permettait une certaine liberté en ce qui concerne la durée des prêts, la plateforme Dharma est plus stricte. Les utilisateurs ne peuvent donc réaliser des prêts et des emprunts que pour une durée de 90 jours. Dharma mais en relation directe les deux parties de la transaction sans gérer lui-même les fonds. Les taux d’intérêts sont fixés de manière relativement obscure par l’équipe de l’aire de Binance, en revanche les autres taux tels que la capacité d’emprunt, sont équivalents a ceux des autres protocoles et plateformes.

-Faiblesses

Maker DAO le droit de vote est proportionnel au nombre de tokens Maker que les utilisateurs possèdent. Cela permet à quiconque intéressé par le projet d’y participer. Comme la plupart des possesseurs de Maker ne votent pas ils laissent donc une ouverture aux baleines ce qui réduit de mettre en place des votes.

Binance DEX

Beaucoup de polémique quand a la réelle décentralisation du système. En effet le système repose sur un nombre de nœud assez faible, bien que théoriquement cela suffise pour parler de décentralisation. La plus grande faiblesse du projet est surtout son fonctionnement par rapport aux tokens de la chaine. Par exemple si vous voulez échanger des Bitcoins sur la plateforme, il vous faudra envoyer vos ‘’ bitcoins.d’’. Paradoxalement c’est un fonctionnement trop centralisé pour réellement parler de décentralisation, vous échangez simplement des tokens d’un nouveau type lies à Binance.

Quels sont les défis auxquels la DeFi est confrontée?

Comme nous pouvons le constater, la finance décentralisée regorge d’opportunités. Cependant, certaines de ces caractéristiques contiennent en leur sein des propriétés qui peuvent lui être destructives. Par exemple; le fait qu’elle soit accessible à tous peut également être un obstacle majeur, car tous les projets même les plus absurdes, peuvent y trouver leurs places. Ce qui se traduit par des pertes colossales pour les investisseurs. Il y a encore le problème de lenteur qui est perceptible lors de l’utilisation d’applications connexes. De plus la saturation de l’écosystème rend l’orientation difficile.

- Faible performance : Les Blockchains sont intrinsèquement plus lentes que leurs homologues centralisés, ce qui affecte les applications basées sur ces dernières.

-Les développeurs d’applications DeFi doivent tenir compte de ces limitations et optimiser leurs produits en conséquence.

- Risque élevé d’erreur utilisateur : les applications DeFi transfèrent la responsabilité des intermédiaires à l’utilisateur, ce qui peut constituer un aspect négatif pour beaucoup.

-Concevoir des produits qui minimisent le risque d’erreur utilisateur, est un défi particulièrement difficile lorsque les produits sont déployés au travers de Blockchains immuables.

- Mauvaise expérience utilisateur: actuellement, l’utilisation d’application DeFi nécessite un effort supplémentaire de la part des utilisateurs.

-Pour que les applications DeFi deviennent un élément central du système financier mondial, elles doivent fournir un avantage tangible qui incite les utilisateurs a faire la transition du système traditionnel vers la DeFi.

- Ecosystème encombré: il peut être difficile de trouver l’application qui convient le mieux à un cas spécifique et les utilisateurs doivent avoir la possibilité de trouver les meilleures solutions. Le défi n’est pas seulement de construire les applications, mais aussi de réfléchir à la manière dont elles s’inscrivent dans l’écosystème DeFi au sens large.

Tout compte fait, la finance décentralisée englobe un large éventail d’applications qui ambitionnent de remplacer les banques et autres institutions financières, c’est à dire des applications qui tournent autour du commerce, du prêt, de l’emprunt et de l’investissement. Cela ouvrirait la voie vers un système financier plus ouvert et pourrait potentiellement empêcher les précédents de censure et de discrimination dans le monde entier. Toutefois, elle doit également faire preuve de vigilance si elle veut vraiment concurrencer la finance traditionnelle à l’échelle mondiale. Reste à savoir si la DeFi pourra faire face à tous ses défis.

Posted from my blog with SteemPress : https://cryptonewshaiti.com/la-decentralisation-de-la-finance/