Im letzten Blogbeitrag haben wir die Grundeinstellungen für unseren Auto-Investor für den Primärmarkt vorgenommen. Grundsätzlich kann man bereits mit diesen Parametern starten und den Investor für sich arbeiten lassen.

Hier geht es zum ersten Teil: Mintos | Auto-Invest mit Sicherheit | Teil 1/2 | Primärmarkt Teil (1/2)

Doch ein paar kleine, zeitaufwändige Anpassungen sollten wir noch vornehmen, damit wir unseren Kaffee gemütlich und ohne schlechtes Gewissen im Kaffeehaus geniessen können.

Setzen von Parameter je Kreditart

Nicht jede Kreditart ist gleich oder unterliegt den gleichen Kreditverträgen, daher versuchen wir für uns noch etwas Sicherheit zu gewinnen bzw. mehr aus unserer Anlage herauszuholen.

Dazu werden wir nun, jeden einzelnen Kredgeber einmal durcharbeiten. Dazu öffnen wir unseren Auto-Investor für den Primärmarkt und klicken, ganz rechts auf den kleinen Pfeil um diverse Einstellungen vornehmen zu können.

Source: Screenshot

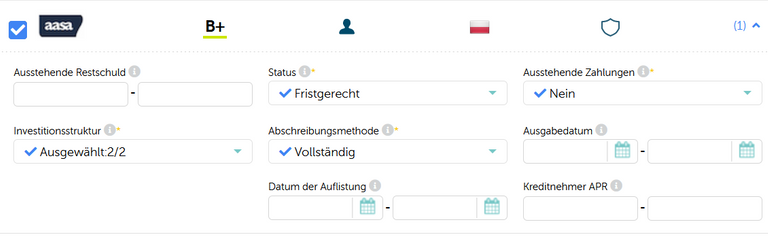

Der Verbraucherkredit

Verbraucherkredite sind leicht durch diese kleine Figur zu erkennen:  Parameter, welche ich bei Verbraucherkredite setze sind:

Parameter, welche ich bei Verbraucherkredite setze sind:

- Status: Fristgerecht (Ich möchte hier nicht in Kredite investieren welche, bereits eine Schonfrist geniessen oder gar in Verzug sind)

- Ausstehende Zahlungen: Nein. (Gleicher Ansatz wie unter Status)

- Investitionsstruktur: Für die Bewertung von A+ - B setzen wir den Parameter auf beide. Ab einer Bewertung B- setzen wir den Parameter auf direkt.

- Abschreibungsmethode: Vollständig. (Bei der Abschreibung der Kredite, ist es mir vorallem wichtig, dass ich gleichermassen Zinsen als auch Tilgungszahlungen erhalte. Man kann definitiv auch eine andere Abschreibungsmethode wählen, jedoch sollte man dahingehend sich eine neue Strategie zu grunde legen.)

Die restlichen Parameter können so belassen werden, wie sie aktuell eingestellt sind. In meinem Fall sind die Parameter alle leer. Siehe dazu Screenshot.

Diese Einstellung sollte, sofern man das möchte, nun auf alle Kreditgeber gleichermaßen erfassen und dann zur nächsten Kreditart übergehen. Kredite mit kurzer Laufzeit  oder Autokredite

oder Autokredite  sind gleich zu betrachten.

sind gleich zu betrachten.

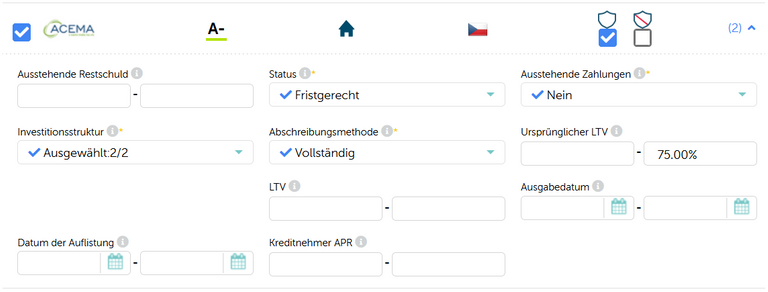

Die Hypothek

Eine Hypothek kann grundsätzlich die gleichen Parameter erhalten wie ein Verbraucherkredit. Was jedoch anders ist und definitiv berücksichtigt gehört ist der "ursprüngliche LTV". Dabei geht es um nichts anderes als das Verhältnis zwischen gegebener Sicherheit des Kreditnehmers für eine Hypotheke zur gesamten Hypothekssumme. Vereinfacht gesagt, möchten wir dass der Kreditnehmer mindestens 25% eigene Mittel beisteuert bzw. 25% Sicherheit anbietet. Aus diesem Grund setzen wir für den ursprünglichen LTV bis 75% ein.

Siehe Screenshot...

Auch jene Einstellung muss nun manuell auf jede gleiche Kreditart erfasst werden. Wenn das umgesetzt ist, können wir uns die nächste Kreditart näher anschauen. Pfandkredite  , Factoring-

, Factoring-  und Geschäftskredite

und Geschäftskredite  sind gleich zu betrachten.

sind gleich zu betrachten.

Anpassungen in der Diversifikation

Wenn wir nun alle Einstellungen entsprechend vorgenommen haben müssen wir die Diversifikation kontrollieren. Wie bereits im Artikel davor angesprochen, sollten wir eine möglichst gleichmäßige Verteilung der Diversifikation vornehmen um das Risiko weitestmöglich zu streuen.

Hier geht es zum ersten Teil: Mintos | Auto-Invest mit Sicherheit | Teil 1/2 | Primärmarkt Teil (1/2)

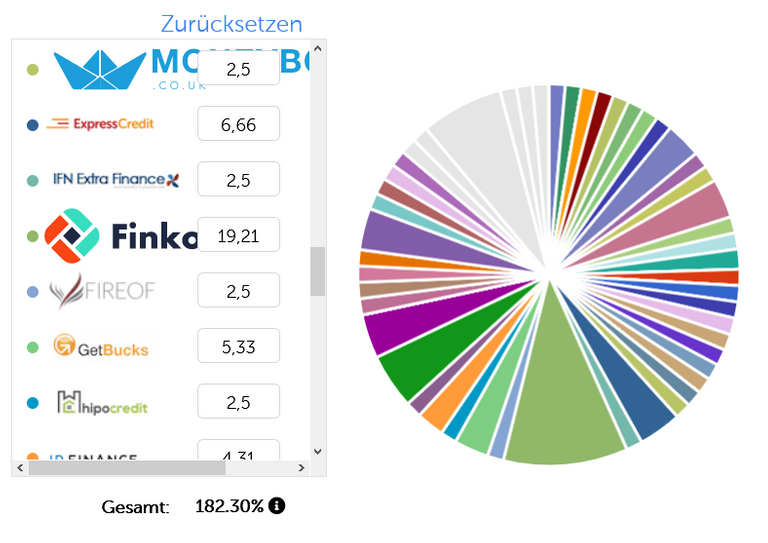

Kontrollieren wir die aktuelle Diversifikation, wird das Ergebnis wie folgt oder ähnlich ausschauen:

Source: Screenshot

Wie aus der Grafik hervorgeht, gibt es Kreditgeber, welche sehr stark vertreten sind und für uns ein Risiko darstellen. Wir möchten unser Kapital weitestmöglich streuen. Dabei sind Kreditgeber, welche ca. 20% einnehmen wie Finko eher hinterlich. Wenn man nun auf "Ihre Investition gleichmäßig verteilen" klickt, werden Fehlermeldungen auftauchen wie "Das Limit ist kleiner als der minimale Investitionsbetrag in einen Kredit."

Was bedeutet das?

Mintos sagt uns damit nur eines, das unsere Anlagesumme zu gering ist. Sprich unsere Strategie, welche wir auf 400 Euro definiert haben, ist um eine gleichmäßige Verteilung auf alle Kreditgeber durchführen zu können nicht ausreichend.

Was können wir jetzt dagegen tun?

Option A: Wir durchsuchen die Aufstellung nach jene Kreditgeber welche mehr Platz einnehmen möchte, wie z.B. Finko und entfernen jene aus unserer Strategie. Dies führt dazu das wir weniger Kreditgeber haben und das Anlagekapital von 300 Euro gleichmäßig verteilt werden kann.

Diesen Schritt wählte ich um dieses Projekt an zu testen. Dies ist auch der Grund, warum bei mir nicht alle Kreditgeber ausgewählt waren. Siehe dazu die vorangegangenen Artikel.

Option B: Einfacher und schneller ist definitiv das Anpassen der Strategie Größe. Setzen wir jene z.B. auf 500 Euro, dann kann der Optimierer wieder gleichmäßig verteilen und eine Diversifikation je Kreditgeber von 2% erreichen.

Welche Option man nun für sich selbst wählt, sei jedem selbst überlassen. Für den ersten Testmonat habe ich mich für die Option A entschieden.

Jeder der nun will, kann mit diesen Parametern sich selbst einen Auto-Investor einstellen, welche das Kapital automatisch in den Primärmarkt von Mintos investiert.

Im nächsten Artikel wird es um die Einstellungen für Auto-Investor am Sekundärmakrt gehen.

Bis dahin,

erst einmal Tschüss

Möchtest du mich und meine Blogbeiträge unterstützen? Der Beitrag ist abgelaufen und du kannst keinen Upvote mehr tätigen? Unterstütze mich doch mit einer kleinen Spende. Klick dazu einfach unten auf einen Button. Ich freu mich über jeden Support! :D

|  |  |  |  |